Tu veux tenir un journal de trading sans payer, dans Excel ou Google Sheets. Bonne idée : un journal, même basique, vaut mille fois mieux que pas de journal du tout. Voici exactement quelles colonnes suivre, les formules pour calculer tes vraies stats, et comment monter le tout pas à pas, gratuitement, sans te tromper.

- Le minimum vital : date, instrument, sens, entrée, sortie, stop, taille, P&L net, émotion. Sans ça, un journal ne sert à rien.

- Les formules qui comptent : win rate, R-multiple, profit factor, expectancy. On te les donne, prêtes à coller.

- Excel a des limites : saisie manuelle, erreurs, pas de synchro, pas de suivi psycho. On te dit où ça coince et comment aller plus loin.

Tenir un journal de trading est la seule façon de transformer ton expérience en progrès : sans lui, tu répètes les mêmes erreurs sans les voir. Et pour commencer, un tableur gratuit fait parfaitement l'affaire. Le piège, c'est de suivre les mauvaises colonnes (ou trop peu), et de ne jamais calculer les stats qui comptent vraiment.

Cet article te donne un modèle complet : les colonnes exactes à mettre, les formules Excel/Google Sheets prêtes à coller pour tes statistiques, la comparaison Excel vs Google Sheets vs Notion, et les limites d'un journal manuel, pour que tu saches quand un outil dédié devient plus rentable que le tableur.

Tu peux d'ailleurs recevoir ce modèle de journal de trading Excel gratuitement par email, à titre d'exemple, pour démarrer tout de suite avec les bonnes colonnes et les formules déjà en place : clique sur le bouton ci-dessous, renseigne ton adresse et il arrive en pièce jointe.

Ce qu'un journal de trading doit contenir

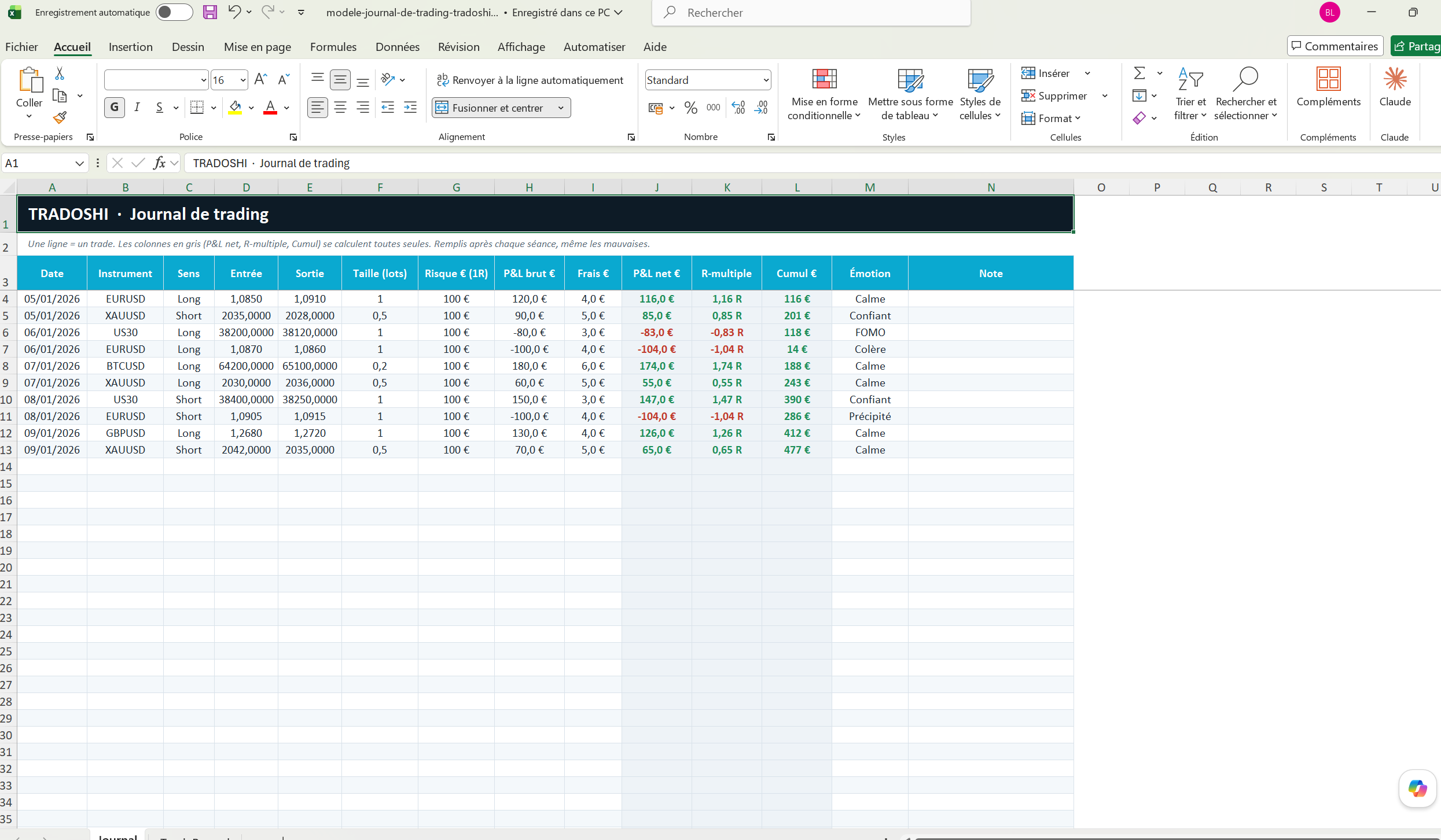

Un journal utile n'est pas une liste de gains et de pertes, c'est un enregistrement assez riche pour faire ressortir des schémas. Voici les colonnes du minimum vital, celles sans lesquelles tes stats ne veulent rien dire :

| Colonne | À quoi ça sert |

|---|---|

| Date / heure | Repérer les effets d'horaire et de fatigue |

| Instrument | Voir quels actifs te rapportent ou te coûtent |

| Sens (long/short) | Détecter un biais directionnel |

| Entrée / Sortie | Calculer le résultat réel |

| Stop loss | Calculer le risque et le R-multiple |

| Taille (lots) | Vérifier la cohérence de ton risque |

| P&L brut / Frais / P&L net | Le vrai résultat, frais compris |

| R-multiple | Juger la qualité, pas juste le montant |

| Émotion | Relier ton état à ta performance |

| Note | Le contexte que les chiffres ne captent pas |

La colonne la plus négligée, et la plus précieuse, c'est l'émotion. C'est elle qui, croisée avec le résultat, révèle que tes pires journées suivent un état précis. Un tableur ne la remplira pas tout seul : c'est à toi d'y penser après chaque séance.

Construire ton journal dans Excel, étape par étape

1. Crée l'onglet des trades

Sur la première ligne, mets les en-têtes ci-dessus (une colonne chacun). Chaque ligne suivante = un trade. Formate la colonne Date en date, les colonnes de prix et de P&L en nombre à 2 décimales. Verrouille la première ligne (Affichage → Figer la ligne du haut) pour garder les en-têtes visibles.

2. Calcule le P&L net

Le P&L net, c'est le brut moins les frais (commission + swap). Ne travaille jamais sur le brut seul : les frais transforment souvent un système gagnant en système perdant. Une colonne P&L net = P&L brut − Frais, et c'est sur elle que tu calcules tout le reste.

3. Calcule le R-multiple

1 R, c'est ton risque initial (distance entre entrée et stop). Le R-multiple ramène tous tes trades à la même échelle, quelle que soit la taille. Un trade qui gagne deux fois ton risque fait +2 R ; un trade stoppé fait −1 R. C'est bien plus parlant que le montant en euros, parce qu'il mesure la qualité de la décision.

Les formules à coller (Excel et Google Sheets)

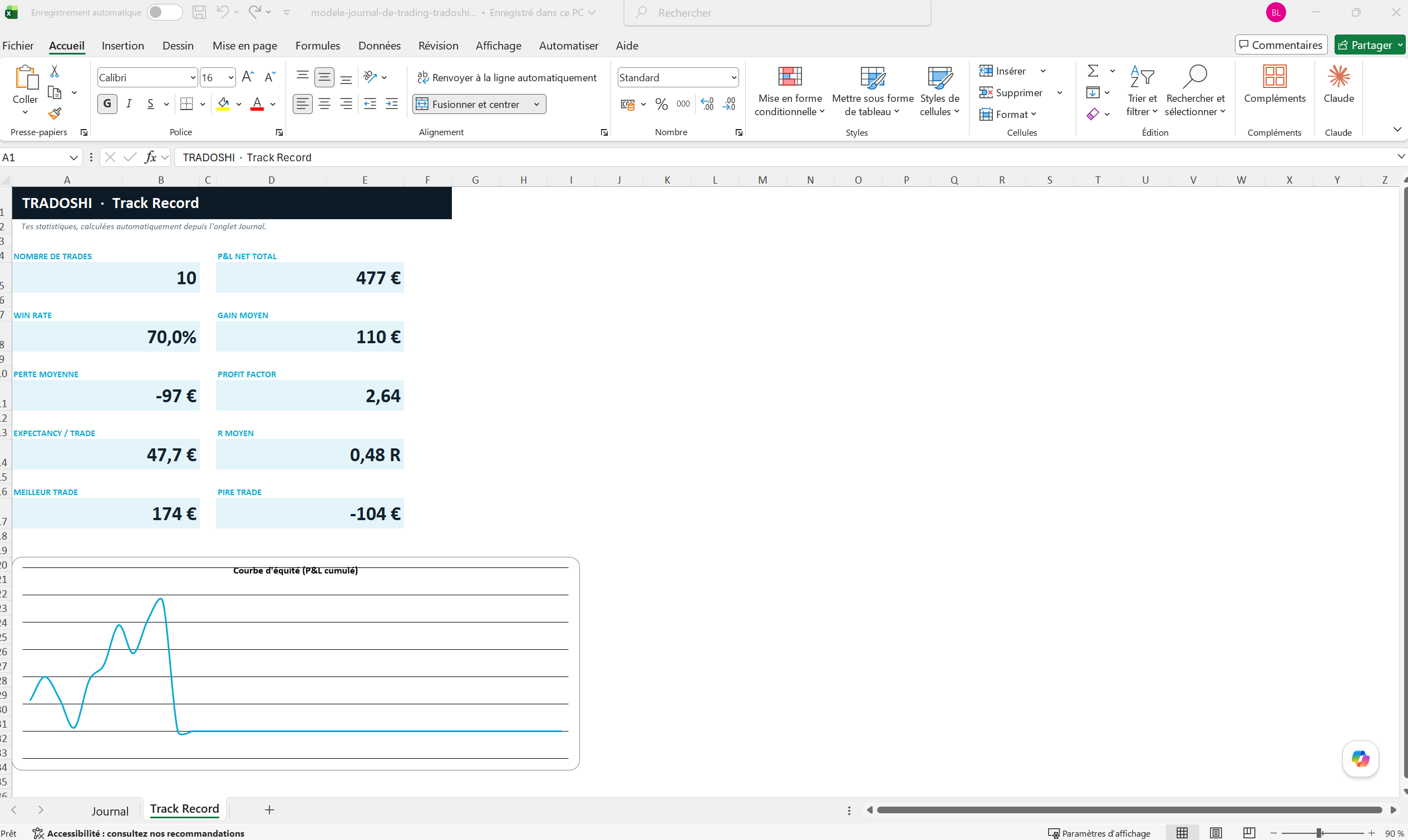

En supposant que tes P&L nets soient dans la colonne K (de K2 à K100), voici les formules de tes vraies statistiques :

| Statistique | Formule (à adapter à tes colonnes) |

|---|---|

| P&L net total | =SOMME(K2:K100) |

| Nombre de trades | =NBVAL(K2:K100) |

| Win rate | =NB.SI(K2:K100;">0")/NBVAL(K2:K100) |

| Gain moyen | =MOYENNE.SI(K2:K100;">0") |

| Perte moyenne | =MOYENNE.SI(K2:K100;"<0") |

| Profit factor | =SOMME.SI(K2:K100;">0")/ABS(SOMME.SI(K2:K100;"<0")) |

| Expectancy | =MOYENNE(K2:K100) |

Ces quatre indicateurs (win rate, profit factor, expectancy, R moyen) suffisent à savoir si ton système gagne. Ne te fie jamais au seul win rate : un taux de réussite élevé avec de grosses pertes peut te ruiner, un taux faible avec un bon ratio peut te rendre rentable.

Excel vs Google Sheets vs Notion

Les trois marchent pour un journal gratuit ; le meilleur dépend de ton usage.

| Outil | Force | Limite |

|---|---|---|

| Excel | Formules puissantes, hors ligne | Pas de partage facile, local |

| Google Sheets | Accessible partout, partage, gratuit | Un peu plus lent sur gros volumes |

| Notion | Beau, notes riches par trade | Formules/stats faibles, calculs limités |

Pour de vraies statistiques, Excel ou Google Sheets valent mieux que Notion (dont les calculs sont limités). Notion brille pour les notes qualitatives, moins pour le chiffre.

Les limites d'un journal Excel

Un tableur est parfait pour commencer, mais il montre vite ses limites quand tu veux progresser sérieusement :

- Saisie manuelle : reporter chaque trade à la main est fastidieux, et on finit par lâcher, surtout après une mauvaise journée, précisément quand le journal serait le plus utile.

- Erreurs : une formule mal recopiée, une cellule décalée, et tes stats deviennent fausses sans que tu le voies.

- Pas de synchro broker : aucune connexion à ton compte, donc pas de calcul au centime (frais, swaps, positions partielles).

- Pas de suivi émotionnel structuré : tu peux noter une émotion, mais pas la croiser automatiquement avec ta performance.

- Pas de discipline mesurée : aucun score qui te dit si tu as respecté tes règles.

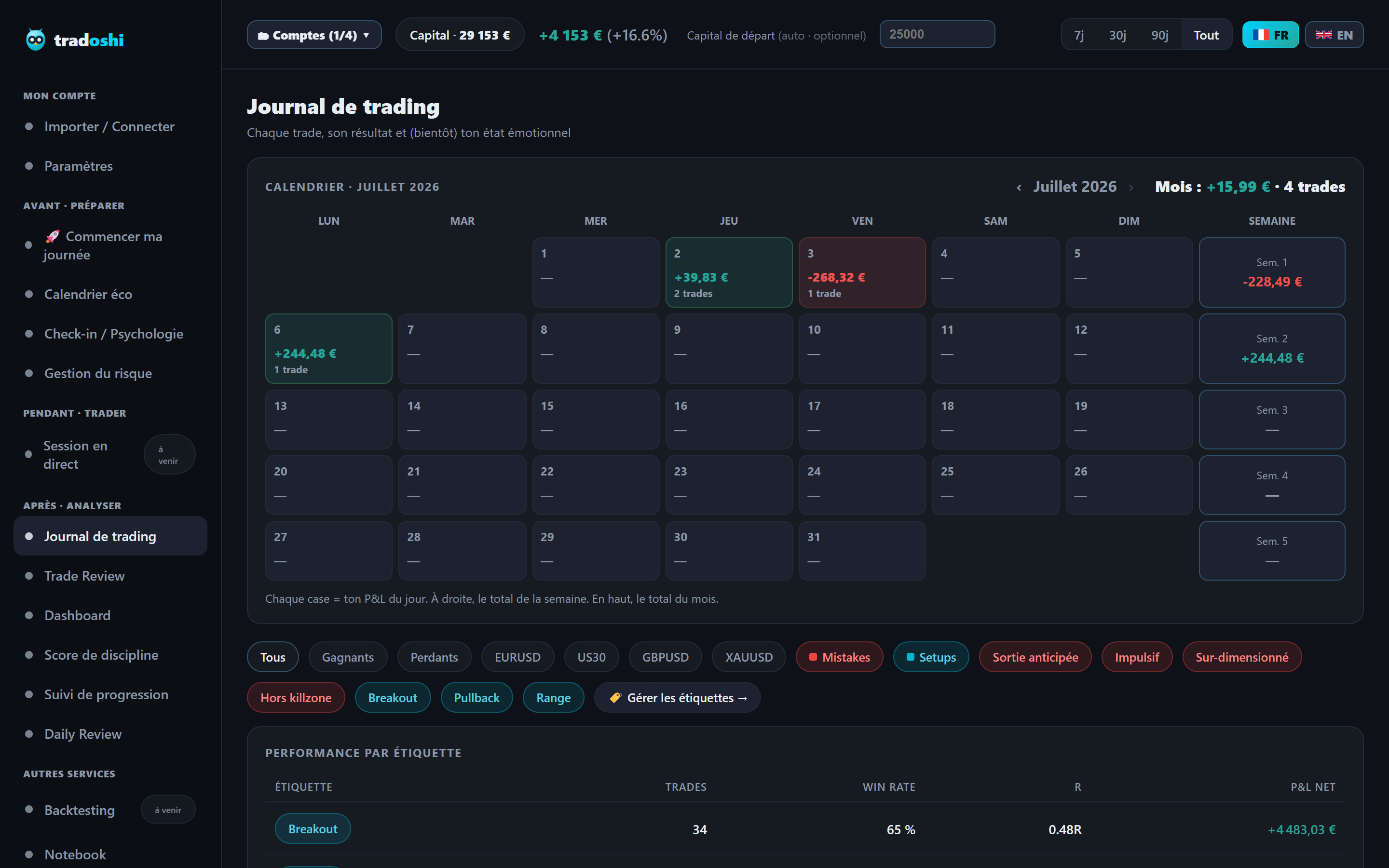

L'alternative : un journal qui se tient presque tout seul

Le jour où la saisie manuelle te fait abandonner ton tableur, un journal automatique prend le relais. C'est ce que fait Tradoshi : il synchronise tes trades depuis ton broker (calcul au centime, frais et R-multiple inclus), calcule toutes les stats de cet article sans une seule formule à écrire, et ajoute ce qu'Excel ne peut pas faire : un check-in émotionnel croisé avec ta performance et un score de discipline sur tes vraies règles.

L'idée n'est pas que le tableur soit mauvais, c'est qu'il te fait porter le travail fastidieux (saisie, formules, vérifications) au lieu de te laisser l'analyse. Commence en Excel si tu veux, et bascule quand tu en as assez de recopier tes trades à la main.

Un exemple chiffré

Prends dix trades notés dans ton tableur, avec leur P&L net. Voici comment lire tes stats à partir d'un petit échantillon, pour bien comprendre ce que les formules calculent.

| Indicateur | Exemple (10 trades) | Lecture |

|---|---|---|

| Trades gagnants | 6 sur 10 | Win rate 60 % |

| Gain moyen | +120 € | Sur les 6 gagnants |

| Perte moyenne | −90 € | Sur les 4 perdants |

| P&L net total | +360 € | 6×120 − 4×90 |

| Profit factor | 2,0 | 720 de gains / 360 de pertes |

| Expectancy | +36 € / trade | Ce que rapporte un trade moyen |

Ce petit exemple montre l'essentiel : un win rate de 60 % ne suffit pas à conclure, c'est le profit factor (2,0) et l'expectancy (+36 € par trade) qui disent que le système gagne. Attention : sur seulement dix trades, la chance pèse lourd. Ces chiffres ne deviennent fiables que sur plusieurs dizaines, idéalement des centaines de trades. C'est aussi là qu'un tableur montre ses limites : recalculer et vérifier tout ça à la main, trade après trade, devient vite décourageant.

Les erreurs classiques d'un journal Excel

La plupart des journaux Excel échouent pour les mêmes raisons. Évite ces cinq pièges et ton tableur te servira vraiment :

- Calculer sur le P&L brut : oublier les frais fausse tout ; un système « gagnant » en brut peut être perdant en net.

- Ne remplir que les bons jours : un journal biaisé vers les gains ne sert à rien. Note aussi, et surtout, les mauvaises journées.

- Trop de colonnes : vingt colonnes qu'on ne remplit jamais valent moins que dix tenues à chaque trade.

- Oublier l'émotion : sans elle, tu ne verras jamais le lien entre ton état et tes pertes.

- Ne jamais relire : un journal qu'on remplit mais qu'on n'analyse pas est du travail perdu. Bloque un créneau de revue chaque semaine.

Comment démarrer maintenant

- Crée ton onglet avec les colonnes du minimum vital (ci-dessus).

- Colle les formules de win rate, profit factor et expectancy.

- Remplis-le après CHAQUE séance, y compris les mauvaises : la régularité fait tout.

- Au bout de quelques semaines, regarde les schémas : quels instruments, quels horaires, quelles émotions te coûtent.

- Quand la saisie te pèse, passe à un journal automatique pour garder l'analyse sans la corvée.

Questions fréquentes

Comment faire un journal de trading gratuitement ?

Dans Excel ou Google Sheets. Crée une ligne par trade avec les colonnes date, instrument, sens, entrée, sortie, stop, taille, P&L net, émotion, puis ajoute quelques formules (win rate, profit factor, expectancy) pour obtenir tes stats. C'est 100 % gratuit et suffisant pour commencer.

Quelles colonnes mettre dans un journal de trading Excel ?

Le minimum vital : date/heure, instrument, sens (long/short), prix d'entrée, prix de sortie, stop loss, taille, P&L brut, frais, P&L net, R-multiple, émotion et une note. Le P&L net et l'émotion sont les colonnes les plus souvent oubliées, et les plus utiles.

Comment calculer mon win rate dans Excel ?

Avec la formule =NB.SI(plage_pnl;">0")/NBVAL(plage_pnl). Elle divise le nombre de trades gagnants par le nombre total de trades. Mais ne juge jamais ton trading sur le seul win rate : lis-le toujours avec ton ratio gain/perte.

Excel ou Google Sheets pour un journal de trading ?

Les deux conviennent. Google Sheets est plus pratique si tu veux y accéder de partout et le partager (avec un mentor par exemple) ; Excel est un peu plus puissant sur les gros volumes et fonctionne hors ligne. Notion est joli mais faible en calculs.

Un journal Excel suffit-il, ou faut-il une app ?

Excel suffit pour débuter et comprendre les bases. Ses limites arrivent vite : saisie manuelle fastidieuse (qu'on finit par abandonner), erreurs de formules, aucune synchro broker, pas de suivi émotionnel automatique. Une app dédiée devient rentable dès que la saisie te fait lâcher le journal.

Comment calculer le R-multiple d'un trade ?

1 R est ta distance entre l'entrée et le stop (ton risque initial). Le R-multiple = gain (ou perte) du trade divisé par ce risque initial. Un gain de deux fois le risque = +2 R, un trade stoppé = −1 R. C'est ce qui permet de comparer des trades de tailles différentes sur la même échelle.

À quelle fréquence remplir son journal de trading ?

Après chaque séance de trading, tant que c'est frais, y compris (surtout) les mauvaises journées. La régularité compte plus que la perfection : un journal court tenu tous les jours bat un journal parfait rempli une fois par mois.